소송 패소 후 묶여버린 강제집행정지 공탁금, 어떻게 돌려받을까요? 채권자의 동의 없이도 회수할 수 있는 길을 열어준 최신 대법원 판례를 현직 변호사가 알기 쉽게 분석해 드립니다.

소송 져서 억울한데, 내 돈 2천만 원까지 법원이 '꿀꺽'? (대법원 2025마7333 해설)

도입부

"변호사님, 제가 소송 진 건 인정합니다. 근데 왜 제 돈 2천만 원은 안 돌려주는 겁니까? 상대방이 동의 안 해준다고 법원이 제 돈을 인질로 잡고 있는데, 이거 정말 미치겠습니다."

며칠 전 상담 오신 의뢰인이 분통을 터뜨리며 하신 말씀입니다. 아마 이 글을 클릭하신 분들도 비슷한 심정일 겁니다. 소송 과정에서 급한 불 끄려고 법원에 맡겨둔 '강제집행정지 공탁금'. 재판 끝나면 당연히 돌려받을 줄 알았는데, 상대방이 몽니를 부리면 꼼짝없이 묶여버리는 게 현실이었죠.

제가 변호사 생활하면서 가장 안타까운 게 바로 이런 겁니다. 법리는 모르고 감정만 앞세우다 내 돈이 수년째 잠자고 있는 상황. 오늘은 따끈따끈한 최신 대법원 결정(2025마7333)을 들고 왔습니다. 꽉 막힌 공탁금 문제를 뚫어줄 '사이다' 같은 판결입니다.

사건 개요

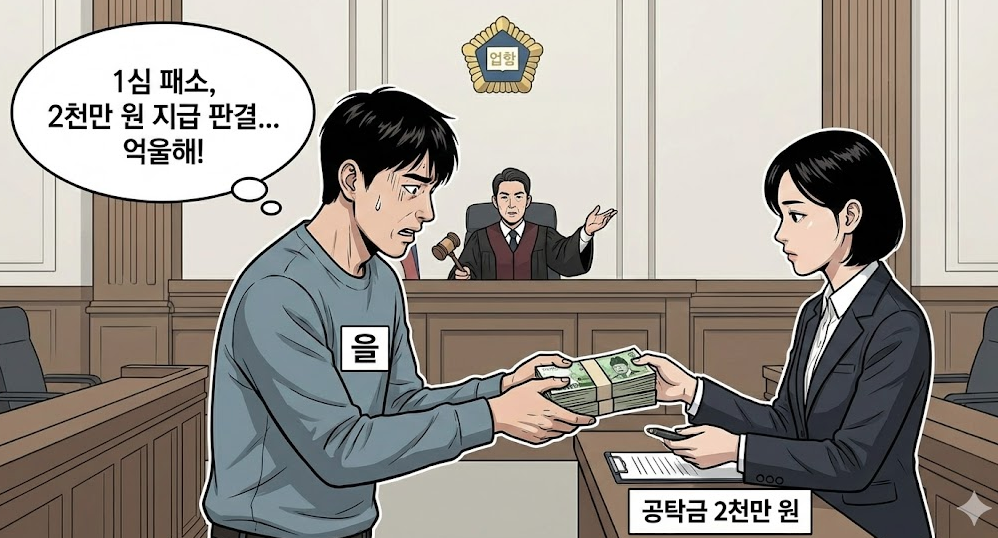

이야기 한번 들어보시죠. 여기 '을(채무자)'이라는 분이 있습니다. '을'은 '갑(채권자)'에게 건물 인도 소송을 당해서 1심에서 졌습니다. 판결문에 "건물 비워주고 돈도 줘라"고 쓰여 있었죠. 당장 집달관들이 들이닥칠 판이라, '을'은 항소하면서 법원에 사정했습니다.

"판사님, 항소심 끝날 때까지만 집행 좀 멈춰주세요." 법원은 허락해 줬습니다. 단, 조건이 있었죠. "네가 지면 갑이 손해 볼 수 있으니까, 현금 2,000만 원을 담보로 맡겨라."

'을'은 눈물을 머금고 2,000만 원을 법원에 공탁했습니다. 그리고 시간은 흘러... 대법원까지 가서 결국 '을'이 최종 패소했습니다.

자, 이제 소송은 끝났습니다. '을'은 법원에 가서 "맡겨둔 2,000만 원 돌려주세요"라고 '담보취소' 신청을 했습니다. 그런데 여기서 '갑'이 딴지를 겁니다. "무슨 소리! 너 때문에 집행 늦어져서 내가 못 받은 이자가 1,000만 원이 넘어! 그 돈 해결되기 전엔 절대 못 내줘!"

더 기가 막힌 건 1심, 2심 법원의 태도였습니다. "어? 채권자 갑이 권리 행사를 했네? 그럼 공탁금 못 돌려드려요." 라며 2,000만 원 전부에 대해 반환을 거부해 버린 겁니다.

법적 쟁점

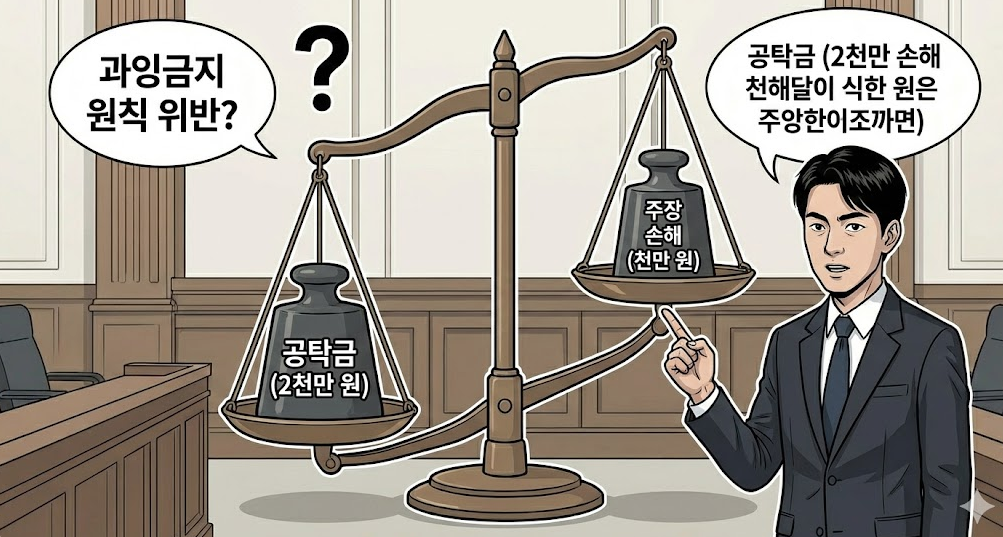

여기서 여러분이 꼭 아셔야 할 포인트가 있습니다. 상식적으로 생각해 봅시다.

'갑'이 주장하는 손해는 1,000만 원입니다. 그런데 법원에 묶인 돈은 2,000만 원이죠. 그럼 적어도 차액인 1,000만 원은 돌려줘야 하는 거 아닐까요? 그리고 만약 '을'이 "그 1,000만 원 손해 내가 다 갚았어요!"라고 증명한다면, 나머지 돈도 줘야 하는 거 아닐까요?

이 당연한 상식이 그동안 법원 실무에서는 꽉 막혀 있었습니다. 채권자가 "이의 있음!" 한마디만 하면 법원은 골치 아프니까 "그럼 당사자끼리 해결하고 오세요"라며 기각해버리곤 했거든요.

법원의 판단

하지만 대법원은 달랐습니다. 원심의 소극적인 태도를 호되게 꾸짖었죠.

1. 셈은 정확히 하자! (일부 취소의 법리) 대법원은 이렇게 말합니다. "채권자 '갑'이 1,000만 원 손해를 주장했다고? 그래, 그건 인정해 줄게. 하지만 공탁금은 2,000만 원이잖아? 그럼 나머지 1,000만 원에 대해서는 담보를 유지할 이유가 없으니 돌려줘라. 왜 전부를 붙잡고 있느냐?"

2. 빚 갚았으면 놔줘라! (담보사유 소멸) 한 걸음 더 나아가, "'을'이 그 지연이자 1,000만 원까지 다 갚았다고 주장하고 증거를 냈다면, 법원은 그걸 심리해서 사실로 밝혀지면 전액을 돌려줘야 한다"고 판시했습니다.

즉, 채권자가 억지를 부린다고 해서 법원이 덩달아 '모르쇠'로 일관하면 안 된다는 준엄한 명령인 셈입니다.

판결의 의의 (변호사의 시각)

이 판결, 실무에서 구르던 저 같은 변호사들이 보면 정말 속이 다 시원한 결정입니다. 왜냐고요? 그동안 '공탁금 알박기'가 채권자의 갑질 수단으로 악용되어 왔거든요.

첫째, '지연손해금'의 범위를 명확히 했습니다. 강제집행정지 담보는 '판결 원금'을 위한 게 아닙니다. 집행이 늦어져서 생기는 **'이자 손해'**를 위한 겁니다. 이걸 혼동해서 원금 안 갚았다고 공탁금 못 내준다는 주장이 이제는 안 먹히게 된 거죠.

둘째, 채무자의 '돈맥경화'를 풀어줬습니다. 소송에서 지면 가뜩이나 돈 나갈 데가 많습니다. 그런데 수천만 원 공탁금까지 묶이면 정말 죽으라는 소리죠. 이번 판결로 인해 채무자는 '다툼이 없는 부분'만이라도 먼저 회수해서 유동성을 확보할 수 있게 되었습니다.

[현직 변호사가 드리는 실전 Tip] 지금 공탁금이 묶여 있나요?

- 상대방이 주장하는 손해액(지연이자)을 1원 단위까지 계산하세요.

- 공탁금이 그보다 많다면, **"초과액이라도 먼저 취소해 달라"**고 신청서에 쓰세요. (이걸 '예비적 신청'이라고 합니다.)

- 만약 지연이자까지 다 갚았다면? 송금 내역, 영수증, 공탁서 등 모든 증거를 첨부해서 **"담보 사유 소멸"**을 강력하게 주장하십시오.

결론

법은 멀고 주먹은 가깝다는 말이 있죠. 하지만 민사소송에서는 '정확한 법리 주장'이 가장 강력한 주먹입니다. '을'도 대법원까지 가서 싸우지 않았다면, 그 2,000만 원은 아직도 법원 금고에서 잠자고 있었을 겁니다.

혼자서 상대방의 억지 주장과 싸우느라 지치셨나요? 법률가는 이럴 때 쓰라고 있는 겁니다. 복잡하게 얽힌 공탁금 문제, 전문가의 메스로 정확하게 도려내고 여러분의 소중한 재산을 되찾아 가시길 바랍니다.

도움이 필요하시면 언제든 문을 두드려 주세요. 길은 반드시 있습니다.

김강균 변호사 상담예약

전화: 010-4564-8195

이메일: law8195@naver.com

※ 본 블로그의 내용은 일반적인 정보 제공을 목적으로 하며, 특정 사안에 대한 법률적 자문이 아닙니다. 법률적 조언이 필요한 경우 반드시 전문가와 상담하시기 바랍니다.

'민사소송 > 일반 민사' 카테고리의 다른 글

| 보험사 구상금 청구 소송, 감정인 선서 위반으로 뒤집은 승소 사례 (0) | 2025.12.05 |

|---|---|

| 소송하다 말고 금액 줄이는 상대방, 내 변호사비는 어쩌죠? (대법원 판례 해설) (0) | 2025.12.01 |

| 근질권 채권액 확정시기, 경매신청과 (0) | 2025.11.23 |

| 사해행위취소소송 방어: 채무자가 시효이익을 포기해도 수익자가 승소하는 법 (대법원 2024다254387) (1) | 2025.11.22 |

| [보험사기 변호사] 보험금 부정수급, '이것' 모르면 낸 보험료도 못 돌려받습니다 (민법 746조) (1) | 2025.11.17 |